5 raisons d’accorder une allocation aux enfants

À la base de l’intelligence financière d’une personne devrait se trouver cette vérité indéniable : ce n’est pas la somme d’argent dont vous disposez, mais ce que vous en faites qui compte. Cela est vrai pour un enfant qui gère une allocation de 5 dollars par semaine ou pour un dirigeant d'entreprise avec un salaire de 5 000 dollars par semaine.

Pour la plupart de ma vie, je ne connaissais pas cette vérité. Au contraire, je pensais que plus d’argent était la solution. J’étais convaincu que si nous gagnions simplement plus d’argent, gagnions à la loterie ou recevions un héritage inattendu, tous nos problèmes d’argent disparaîtraient. Mais plus nous aggravions nos problèmes. Parce que je ne savais pas comment gérer ce que nous avions, plus n’aurait jamais suffi. Nous n'avons pas économisé, nous n'avons pas donné, nous n'avons pas planifié et nous n'avions aucune idée de la destination de tout l'argent.

À moins que vos enfants n'apprennent des techniques simples et judicieuses de gestion de l'argent, plus d'argent ne sera jamais disponible. cela suffit.

La façon la plus simple de commencer à développer l'intelligence financière dans l'esprit et le cœur de vos enfants est de leur verser une allocation, puis de les obliger à souffrir ou à profiter des conséquences de leurs décisions financières.

5 bonnes raisons d’accorder une allocation aux enfants

1. Apprenez aux enfants la vraie vie

Rien ne vaut un cours pratique sur les valeurs. Avoir leur propre argent leur apprend la responsabilité, les conséquences, l’épargne et la charité.

2. Aidedistinguer les besoins des désirs

Ont-ils vraiment besoin de ce nouveau jeu vidéo ou de ces boucles d'oreilles en signe de paix ? Avoir leur propre argent oblige les enfants à réfléchir à quoi le dépenser. Il ne leur faut pas longtemps pour se rendre compte que lorsque ce n’est plus le cas, c’est le cas !

3. Mettez fin aux arnaques

Parce que l’allocation familiale représente une dépense régulière, vous créez un poste budgétaire défini appelé « Allocations familiales ». Cela apporte le calme au chaos précédent en arrêtant ce goutte-à-goutte constant, goutte-à-goutte, goutte-à-goutte d'argent qui coule de votre poche vers des choses aléatoires pour eux.

4. Renforcez la fiabilité d'un enfant

En donnant à vos enfants de l'argent à gérer, vous démontrez que vous leur faites confiance. Et ils apprennent vite que pour conserver l’argent, ils doivent devenir dignes de confiance.

5. Favoriser la confiance en soi

Gérer l’argent a un effet magique sur l’estime de soi d’un enfant. Apprendre aux enfants comment donner une partie de leurs allocations à des œuvres caritatives, en épargner une partie pour un objectif à long terme et en dépenser une partie maintenant leur donne les outils de l'autonomie.

Commencez jeune

Il existe aucune règle fixe quant au moment de démarrer un programme d’allocations. Cependant, je suggère d'attendre que les enfants soient assez vieux pour comprendre le concept selon lequel l'argent permet d'acheter des choses, de prendre soin de ces choses et de faire des choix, ce qui est généralement vers l'âge de six ans.

Combien ?

Bien que de nombreuses familles utilisent l'âge pour déterminer le montant (selon l'âge, 10 $ pour un enfant de 10 ans équivaut à unexemple), réfléchissez à la somme d’argent dont votre enfant a besoin. Leur remettre de l'argent que vous dépenseriez de toute façon pour eux est un bon moyen de commencer à y réfléchir.

À quelle fréquence ?

Que ce soit hebdomadaire ou mensuel, les enfants réussissent mieux lorsque vous restez fidèle. à un horaire.

Les jeunes enfants ont tendance à gérer leur argent plus efficacement lorsqu'ils le reçoivent chaque semaine, car hors de vue signifie souvent loin du cœur.

Pour les enfants plus âgés, envisagez un horaire mensuel afin ils peuvent apprendre les principes de base de la budgétisation.

Travailler contre rémunération ?

Pensez à vos objectifs lorsqu'il s'agit du dilemme de l'allocation pour les tâches ménagères. Si votre objectif principal est d’apprendre à vos enfants à gérer leur argent, donnez-leur une allocation de base assortie de « tâches » financières, comme payer leurs propres objets de collection. Si vous souhaitez également enseigner aux enfants l'importance de travailler contre rémunération, payez-les pour des tâches supplémentaires, emploi par emploi.

Reculez

Le but d'une allocation est d'enseigner les enfants à devenir autonomes avec de l'argent. Encouragez les enfants à épargner un pourcentage donné, à mettre de côté un pourcentage pour des œuvres caritatives (ils apprendront l'importance de redonner), puis donnez-leur la liberté de décider comment dépenser le reste.

Banque physique

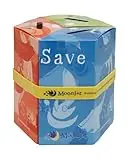

Vous souhaitez démarrer votre programme d'allocations familiales du bon pied ? Assurez-vous qu’ils disposent d’une sorte de banque, de boîte ou de bocaux physiques qui les aideront à diviser et à gérer leur argent. Considérez le Moonjar ClassicTirelire. Cette tirelire astucieuse est en fait trois banques en une pour apprendre aux enfants à économiser, dépenser et partager leur argent de poche.

Au fil des ans, Moonjar a reçu de nombreux prix pour son innovation et ce n’est pas étonnant. Moonjar est bien conçu et facile à utiliser, car les enfants, même à partir de 4 ans, peuvent comprendre et apprendre du processus. C’est un cadeau intemporel qui inspirera et apprendra aux enfants à économiser, dépenser et partager judicieusement tout au long de leur vie.

Ma vie

Sur le chemin de ma vie financière, nos enfants en ont eu une aussi. Nos garçons avaient 6 et 7 ans lorsque j’ai touché le fond et vécu un tournant qui allait changer ma vie pour toujours.

Mon mari et moi avons mis au point ce que nous avons appelé le Hunt Kid Financial Plan que nous avons instauré dans notre famille, même lorsque nous étions très endettés. J’étais tellement déterminée à ce que nos garçons ne finissent pas comme moi. Et donc, nous avons tous appris ensemble, même si les enfants n’étaient absolument pas au courant de ce qui se passait dans nos vies. Ils ont adhéré au plan comme des canards à l’eau !

Si notre plan n’avait pas été un succès, je n’aurais jamais écrit un livre sur notre parcours et notre plan pour les enfants en détail. Mais il a réussi et je suis fière de dire au monde que nos fils, maintenant adultes, sont deux hommes particulièrement géniaux et sûrs d’eux sur le plan financier. Jamais de dettes de carte de crédit, jamais de dettes étudiantes. Nos deux fils ont acheté leur première voiture à 16 ans avec leurs propres fonds.de l’argent – tout l’argent qu’ils avaient économisé. Les deux fils sont devenus propriétaires dans le cher comté d'Orange, en Californie, à l'âge de 25 ans.

Nous avons assuré la protection de nos enfants contre les dettes et tout a commencé avec un programme d'allocations.

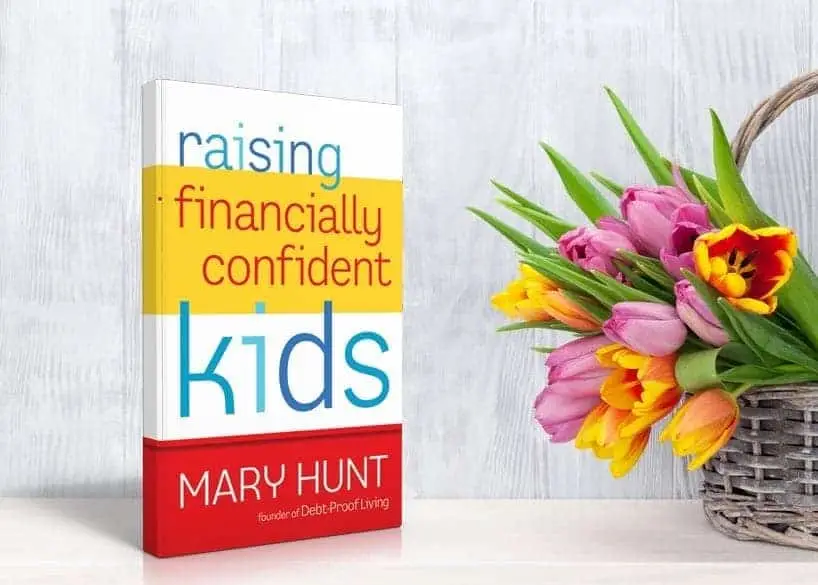

Je serais honoré que vous lisiez mon livre, Raising Financially Confident Kids. Il raconte notre histoire, détaille notre plan et est aussi pertinent et pratique aujourd'hui que ce plan l'était il y a des années lorsque nous l'avons élaboré pour la première fois.

Everyday Cheapskate participe à Amazon Services LLC Programme Associés, un programme de publicité d'affiliation conçu pour nous permettre de gagner des revenus grâce à des achats éligibles, sans frais pour vous.

Première publication : 28/11/16 ; Mis à jour le 26/08/21